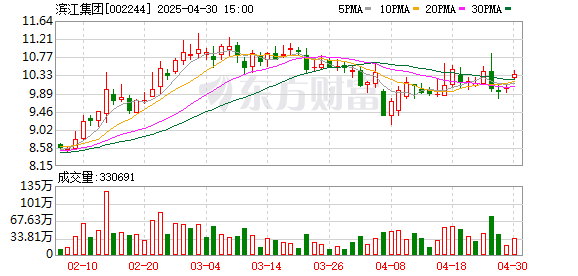

国金证券04月30日发布研报称,给予滨江集团(002244.SZ,最新价:10.39元)买入评级。评级理由主要包括:1)营收及归母净利大幅上涨,主因是结转规模大幅增加;2)经营性现金净流出同比扩大,筹资性现金实现净流入;3)销售位居行业前列,销售当期有所下滑;4)投资持续深度聚焦杭州。风险提示:宽松政策落地不及预期;土地市场竞争加剧;杭州市场大幅下行。

AI点评:滨江集团近一个月获得8份券商研报关注配资软件,买入5家,增持1家。

华林优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯